Добыча угля в России выросла на 1% по итогам полугодия

В первой половине года национальная угольная отрасль оказалась в сложном положении. На снижение экспорта, который исторически составляет около половины от объемов добычи, повлияло сразу несколько негативных факторов. Однако к середине лета главные поставщики российского энергетического и коксующегося угля сумели адаптироваться к новым вызовам. Да и уголь на мировом рынке в середине лета начал дорожать сразу на нескольких направлениях. Так что свой профессиональный праздник, который в этом году отмечается 31 августа, шахтеры встречают с отличным настроением.

тестовый баннер под заглавное изображение

По данным Минэнерго РФ, в прошлом году добыча угля в РФ составила 443,5 млн т, что на 1% больше по сравнению с показателем 2023 года. При этом экспорт сократился почти на 8% до 196,2 млн т (см. график). Основные покупатели российского угля — Китай, Индия и Турция — резко снизили его импорт.

Больше всего угля в 2024-м добыли в Кузбассе (198,4 млн т) и Якутии (49,4 млн). На 10% выросла добыча угля в Хабаровском крае (до 10,34 млн т) и на 7% — в Чукотском АО ( до 1,7 млн), что в целом закрепило общий тренд сдвига добычи на восток.

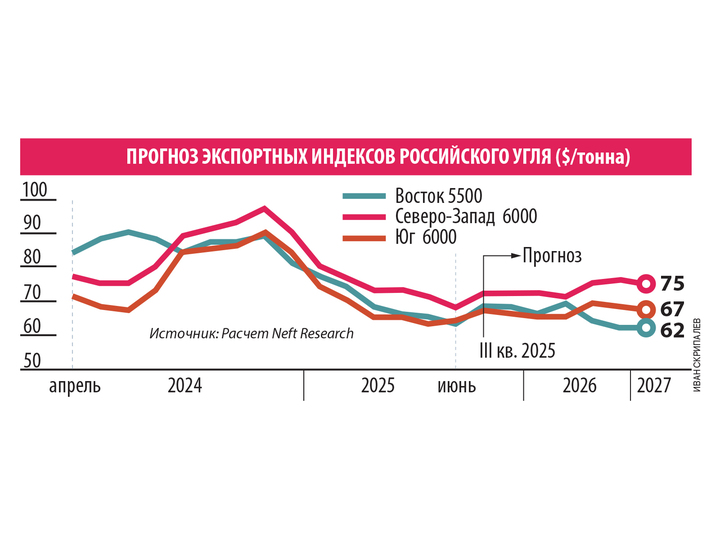

Начало текущего года заставило участников национального угольного рынка немного поволноваться: одновременно окрепло сразу несколько неблагоприятных трендов. Как сообщил «МК» аналитик ФГ «Финам» Алексей Калачев, усиление западных санкций заставило российские угольные компании уйти с премиальных рынков в «дружественные» юрисдикции. Однако из-за больших расстояний и дорогой логистики расходы экспортеров выросли. К тому же на внешних рынках усилилась конкуренция. Из-за увеличения добычи угля в Австралии, Индонезии и Колумбии мировые цены на уголь поползли вниз. На конец июня российский коксующийся уголь в зависимости от порта отправления стоил, по расчетам NEFT Research, $113–188,8 за т. С начала 2025 года цены упали на 11,8–19,4%.

Кроме того, ограничения в международных расчетах, в т.ч. трудности с открытием аккредитивов в зарубежных банках, вынуждали россиян повышать долю поставок на условиях предоплаты, заметил директор группы корпоративных рейтингов агентства НКР Нариман Тайкетаев.

К внешней волне негатива добавились и внутренние факторы: длительное укрепление курса рубля к иностранным валютам и высокая ключевая ставка ЦБ, сделавшая обслуживание кредитов и привлечение заемного финансирования слишком дорогими.

В отличие от нефтегазового сектора, где доминируют госкомпании, угольная отрасль преимущественно представлена частными игроками. Сегодня около 180 компаний в РФ ведут добычу открытым и подземным способом.

Отметим, что большинство крупных компаний продемонстрировали устойчивость к спаду спроса. Главные факторы стабильности — вертикальная интеграция производств, близость к азиатским рынкам, отсутствие долгов, инвестиции в модернизацию производства и логистику. К примеру, компания «Эльга» построила собственную Тихоокеанскую железную дорогу. Новая магистраль связала Эльгинское месторождение с морским терминалом в Охотском море. В третьем квартале 2025 года планирует ввести в эксплуатацию уникальный для РФ 23-километровый закрытый угольный конвейер и «Восточная горнорудная компания». Объект станет ключевым звеном транспортной инфраструктуры между Солнцевским угольным разрезом и морским портом Шахтерск в Сахалинской области. У СУЭК свой рецепт успеха: национальный лидер по добыче солидно вложился в цифровизацию и роботизацию производственных процессов и сильно экономил на управленческих издержках за счет объединения активов и вложений. Кроме того, СУЭК, входящий в топ-5 мировых поставщиков, поставляет уголь на свои же генерирующие энергию мощности, которые постоянно повышают эффективность его сжигания.

Небольшим компаниям повезло меньше. «51 предприятие на середину лета оказалось на грани закрытия или уже закрыто», — сообщил замглавы Минэнерго Дмитрий Исламов. «Угольная отрасль, как и любая горнодобывающая, циклична. И все перечисленные выше негативные факторы временны. Они не навсегда. С другой стороны, ключевые системообразующие крупные компании при помощи государства смогут пережить трудные времена и впоследствии стать центрами консолидации отрасли», — подчеркнул Калачев.

Как полагает портфельный управляющий УК «Альфа-Капитал» Дмитрий Скрябин, сегодня расширить операционный профиль, купив качественный актив по стрессовым ценам, имеют возможности СУЭК, «Кузбассразрезуголь», «Сибуглемет» и теоретически «Мечел» (правда, этот поставщик металлургического угля имеет большой долг).

Ожидает усиления консолидации и аналитик Freedom Finance Global Владимир Чернов. По его мнению, помимо выше указанных крупных игроков в ближайшее время к процессу слияний и поглощений могут также подключиться УГМК или ВЭБ.РФ. Логика консолидации отрасли заключается в снижении затрат за счет масштаба, контроля логистики и портов, минимизации убытков. Крупные игроки имеют свои сети и могут выдержать низкие цены, поглощая слабых.

В условиях дефицитного госбюджета правительство ограничено в средствах и не может разбрасываться помощью направо и налево. Зато ему по силам помочь крупнейшим отраслевым игрокам в плане регулирования тарифов и предоставления отсрочек по платежам.

Так, с мая по декабрь все сибирские компании получили компенсацию в 12,8% от железнодорожного тарифа на экспорт в северо-западном и южном направлениях. На текущий год РЖД и Кемеровская область заключили соглашение о гарантированной транспортировке 54,1 млн т угля на экспорт в восточном направлении. Напомним, что в 2024 году доля угля в перевозках на Восточном полигоне стабильно превышала 60%.

Для «перегруженных» компаний государство провело реструктуризацию долгов.

В июле правительство РФ продлило для предприятий угольной отрасли сроки уплаты налога на добычу полезных ископаемых (НДПИ) и страховых взносов, возникшие на 1 июня 2025 года, до 30 ноября. Минфин РФ поддержал угольную отрасль за счет отсрочки по налогам и взносам в 63 млрд руб.

Однако устойчивость отрасли будет зависеть не только от адаптации логистических цепочек к новым условиям, но и от темпов восстановления мирового спроса, динамики цен на уголь, уверены профильные эксперты.

И в середине августа, незадолго до Дня шахтера, фортуна, похоже, решила преподнести угольщикам свой подарок. «Мировые цены на уголь показывают признаки разворота. Еще весной этого года фьючерсы на уголь в Ньюкасле, которые считают мировым отраслевым бэнчмарком, опускались ниже $100 за т, но сейчас они вернулись на уровень выше $110 за т», — отметил Калачев.

В июле в Европе из-за жары выросли спрос и цены на электроэнергию. По данным Всемирного банка, в июле до максимального значения с января поднялась до $112,9 за метрическую тонну цена на уголь из Австралии. В начале августа на фоне проливных дождей в регионах добычи подорожал энергетический уголь в Китае. Как сообщил Bloomberg, cпотовые цены на уголь в порту Циньхуандао в КНР увеличились всего за неделю до 678 юаней (до $94) за т.

Пришла долгожданная оттепель и на внутреннем рынке: Банк России начал снижать ключевую ставку. Если к концу года курс рубля отступит назад, чего ждут многие аналитики и о чем мечтают экспортеры, то это также окажет поддержку угольной отрасли.

Как заметил Нариман Тайкетаев, ценовая политика российских экспортеров сегодня зависит преимущественно от марки угля: для премиальных марок энергетических и коксующихся углей, не имеющих аналогов по качеству среди продукции конкурентов, дисконт минимален или вовсе отсутствует. Он ожидает расширения поставок российского угла не только в Китай и Индию, но и роста активности на перспективных направлениях, таких как Южная Корея и Вьетнам, а также на ближневосточных и африканских рынках (Египет, Марокко).

Во втором полугодии на фоне сокращения добычи в Колумбии Чернов прогнозирует увеличение спроса на российский энергетический уголь в Турции. При экстремальных погодных явлениях возможны и краткосрочные всплески восстановления спроса в Европе. По его мнению, в текущем году экспорт российского угля будет на уровне 190–200 млн т, стоимость российского энергетического угля к концу 2025 года может вырасти до $115–120 за т, а коксующегося — до $68 за т.

Несмотря на модную зеленую повестку на Западе, уголь по-прежнему остается основой мировой электроэнергетики, сталелитейной и цементной промышленности. Особенно для развивающихся стран, для которых уголь остается самым доступным и дешевым источником энергии.

Как полагают в Минэнерго, к 2030 году Россия сможет экспортировать через Восточный полигон около 210 млн т угля, а к 2035 году этот объем может вырасти до 270 млн т. А это значит, что российские шахтеры обеспечены работой на долгие годы.